2026年5月20日,国际能源署(IEA)正式发布年度旗舰报告《全球电动汽车展望2026》(Global EV Outlook 2026),全文长达295页。这份报告以大量数据和情景分析,系统呈现了全球电动汽车产业在2025年的发展全貌,并对未来十年的走势做出了详细预测。

报告的副标题——"能源危机中的增长"(Growing Sales Amid an Energy Crisis),点明了当前全球电动化转型的宏观背景:中东冲突引发的油价波动,正在让更多国家和消费者重新审视对石油进口的依赖。在这种不确定性中,电动汽车不仅没有放缓脚步,反而展现出更强的增长韧性。

2025年:全球电动车销量首次突破2000万辆

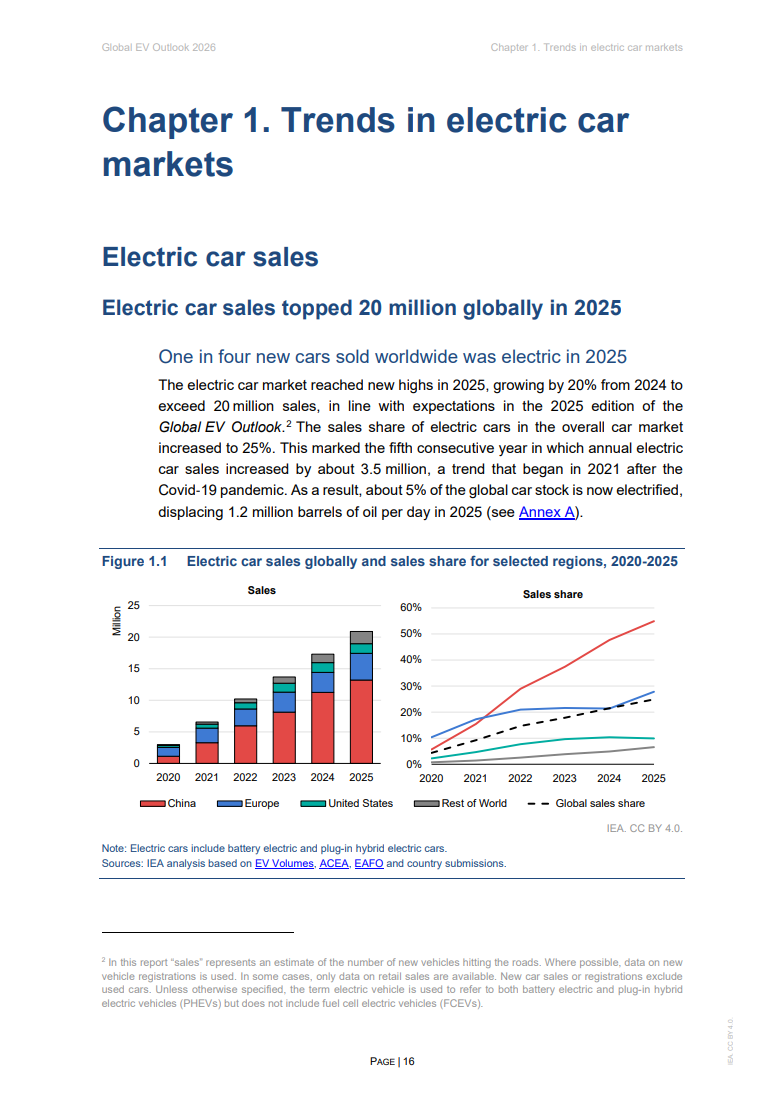

根据IEA的统计,2025年全球电动汽车销量同比增长约20%,首次突破2000万辆,电动车在所有新车销售中的占比达到25%——意味着每卖出四辆新车,就有一辆是电动车。

从区域来看,中国依然是全球最大的电动汽车市场。2025年中国新能源汽车产销量均突破1600万辆,其中销量达到1649万辆,同比增长28.2%。中汽协数据显示,12月单月的新能源汽车渗透率已突破52.3%。IEA报告指出,中国电动车在全部汽车销售中的占比接近55%。中国车企供应了全球约60%的电动汽车销量。比亚迪全年销售460.24万辆新能源汽车,纯电动车销量首次超越特斯拉,成为全球年度电动汽车销量冠军。

欧洲在2025年表现亮眼,电动车销量同比增长超过30%,销售占比达到28%,成为主要市场中增速最快的地区。欧盟对乘用车更严格的CO₂排放标准的实施,是推动欧洲市场增长的核心政策因素。

美国市场相对平稳,电动汽车占新车销售比例接近10%。IEA指出,美国电动车税收抵免政策的终止与年末销量下滑存在关联。

值得关注的是新兴市场的爆发式增长。东南亚地区全年电动车销量翻倍,渗透率接近20%,越南、印度尼西亚和泰国是主要增长力量。拉丁美洲电动车销量增长了75%,巴西和墨西哥领跑。全球超过100个国家录得电动汽车销量增长,其中三分之一的国家电动车占比已达到新车销售的10%以上。

能源危机反成催化剂:高油价凸显电动车经济优势

报告特别分析了中东冲突引发的能源危机对电动汽车市场的影响。IEA认为,当前的高油价环境实际上在强化消费者选择电动车的经济动机。

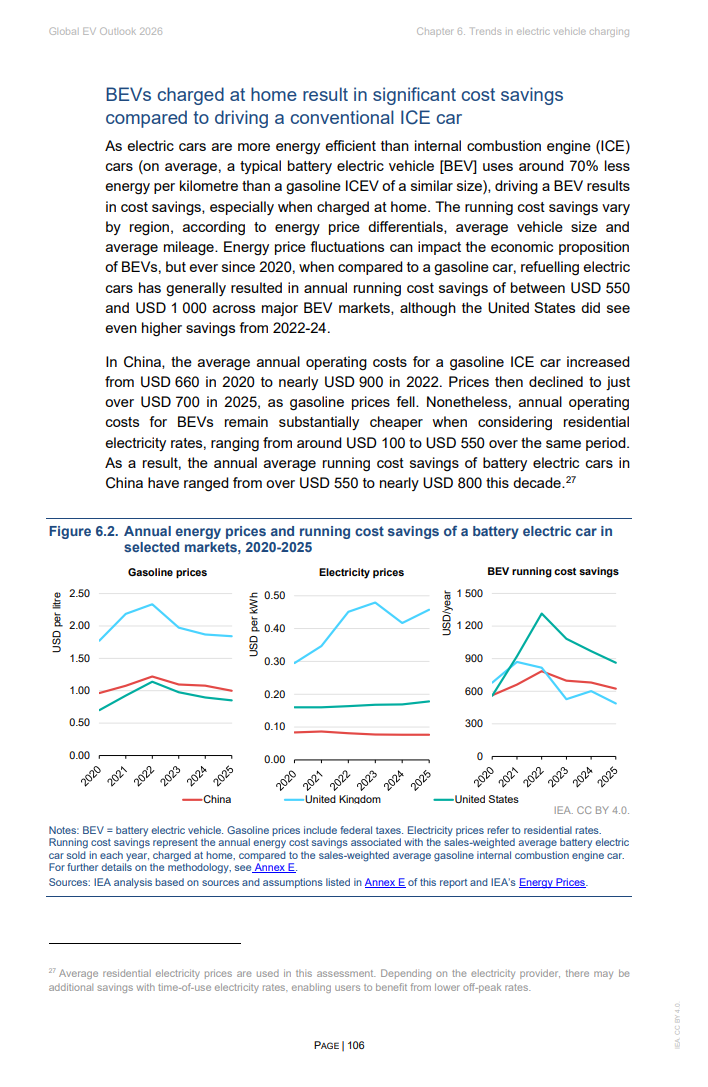

电动汽车的使用成本普遍低于燃油车,核心原因在于更高的能量转换效率。以2026年4月的平均油价计算,在欧盟驾驶电动车的年度燃油成本节省相比2025年增长了35%。对于行驶里程较长的企业车队来说,运营成本的节省幅度可以数倍于普通消费者。

IEA的数据显示,2025年全球电动汽车车队每天避免了约170万桶石油的消费,预计到2030年这一数字将增长近两倍,达到每天约500万桶。对于中国这个全球最大的石油进口国而言,仅中国保有的电动车在2025年就替代了约每天100万桶石油需求,预计到2030年将达到每天270万桶。

从历史经验来看,能源危机往往推动交通领域的深层变革。1970年代的石油危机催生了燃油效率标准的引入,使得传统汽车的燃油经济性在此后近50年里几乎翻倍。新冠疫情期间,多国引入电动汽车补贴以提振经济。IEA认为,本轮能源危机同样有望促使更多国家出台或强化电动车支持政策。越南等东南亚国家已经宣布扩大或延长电动车税收激励计划。

2026年展望:全球销量预计达2300万辆

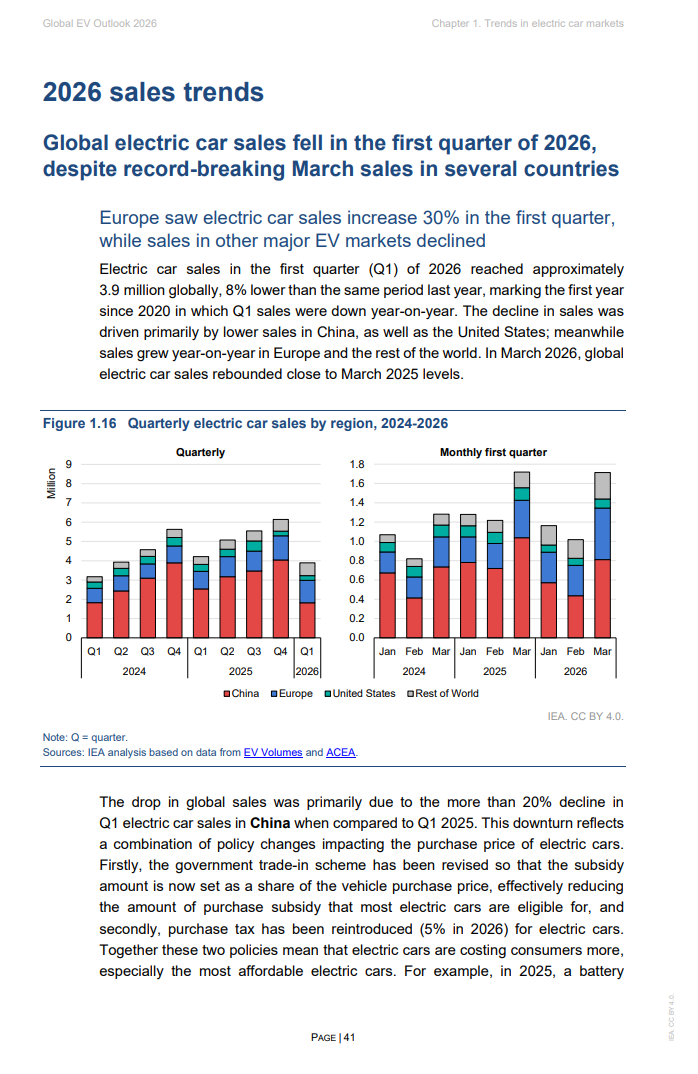

IEA预测2026年全球电动汽车销量将达到2300万辆,占新车销售总量的28%。

2026年第一季度的初步数据呈现出分化态势。全球电动车一季度销量约为390万辆,同比下降约8%,主要受到中国和美国关键政策调整的影响。然而,这个整体数据掩盖了许多市场的强劲增长:欧洲同比增长近30%,亚太地区(不含中国)同比增长80%,拉丁美洲增长75%。2026年3月,约30个国家创下单月电动车销量纪录,另有60多个国家实现同比增长。初步的4月数据显示,中国月度电动车销售占比更是创下超过60%的纪录新高。

展望全年,欧洲有望成为增长最大的主要市场,预计销量增长约20%,每三辆新车中就有一辆是电动车。中国电动车销售占比有望接近60%。亚太其他地区预计增长超50%,拉丁美洲增长约45%。

电动卡车:增速最猛的细分领域

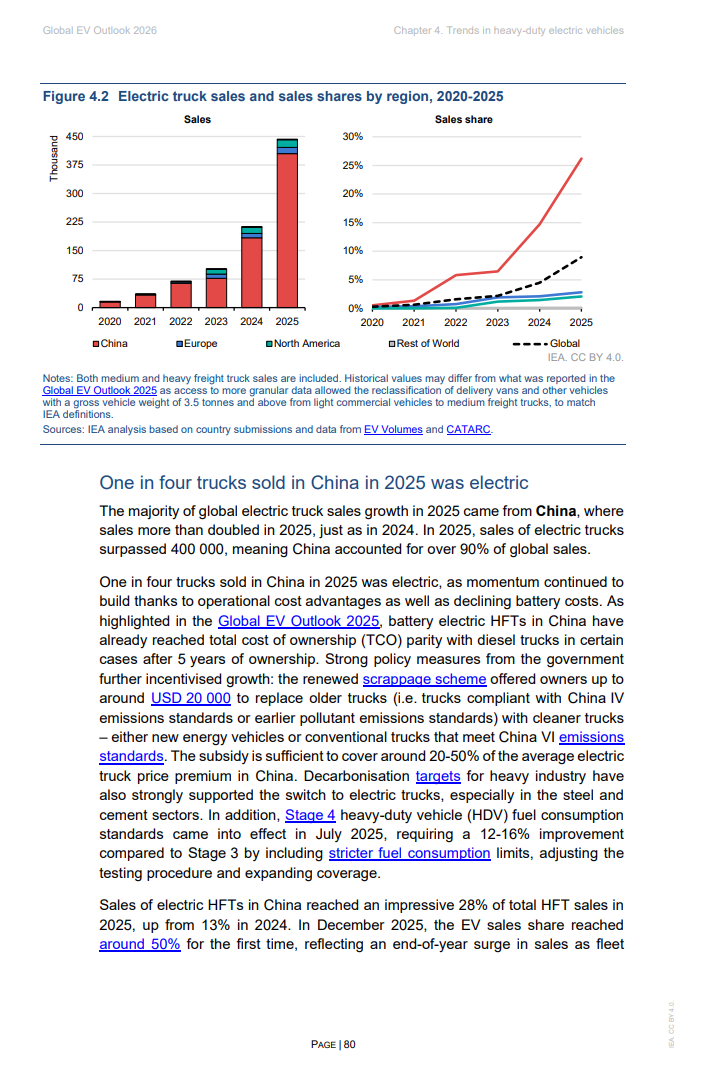

2025年电动卡车的增长速度令人瞩目。根据IEA统计,全球电动卡车销量连续第五年增长,首次超过40万辆,同比翻倍以上,在全球卡车销售中的占比达到9%。

中国贡献了绝大部分增量。中国市场电动卡车销量连续两年翻倍,2025年中国每四辆卡车就有一辆是电动的。电动重型货车的增长尤其显著:全球电动重卡销量从2024年的约8.4万辆飙升至2025年的约23万辆,接近三倍增长。

电动卡车市场的一个显著特征是新进入者崛起。2025年,中国电动卡车市场近30%的份额被来自机械和重工业领域的新市场进入者所占据,这些企业的产品线中没有传统燃油卡车。宁德时代(CATL)供应了中国电动卡车市场约80%的电池。

从成本角度看,电动卡车的购买价格仍然是同级别柴油卡车的二到三倍。但在中国,由于电池价格持续下降,电动卡车的全生命周期成本(TCO)已具备竞争力。IEA预计,到2030年欧洲电动卡车的TCO也将与柴油卡车持平。基于当前政策,电动卡车到2035年预计将占全球卡车销售的至少20%,中国市场占比可达60%。

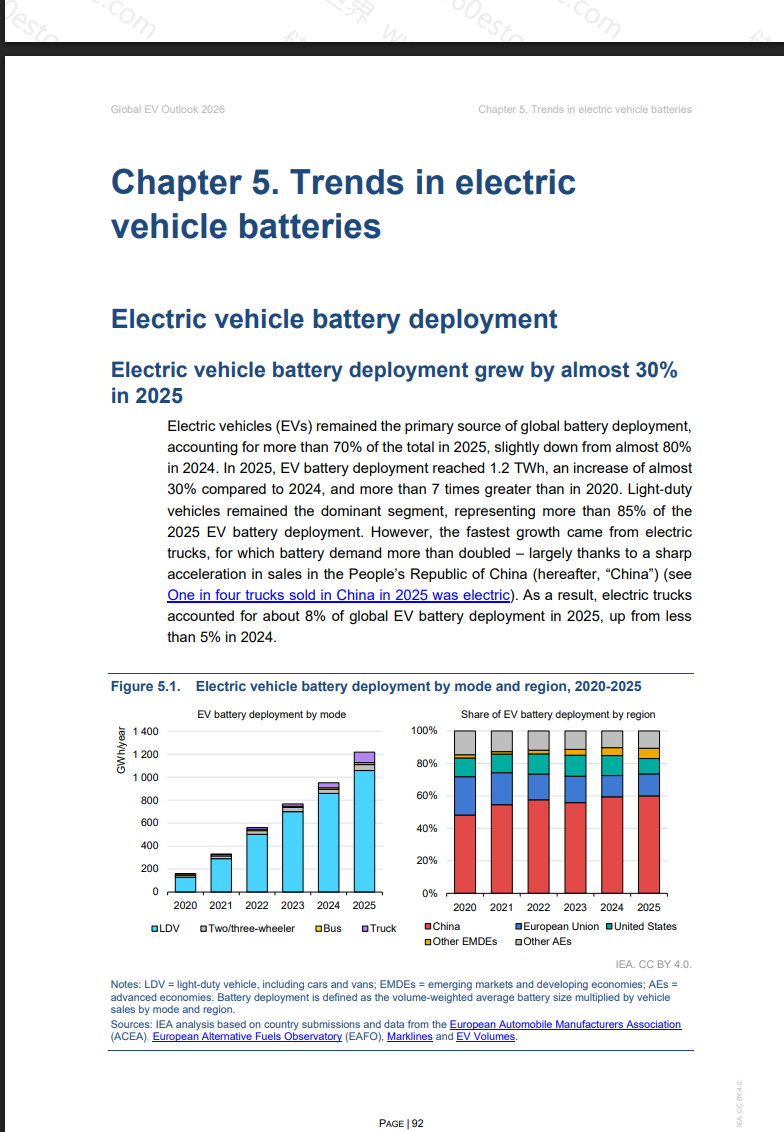

电池产业:1.2 TWh部署量,价格仍在下行

2025年全球电动汽车电池部署量达到1.2 TWh,同比增长近30%,是2020年水平的七倍以上。轻型车仍是最大的消费群体,占电池部署总量的85%以上,但电动卡车的电池需求增长最快,份额从2024年的不到5%升至2025年的约8%。

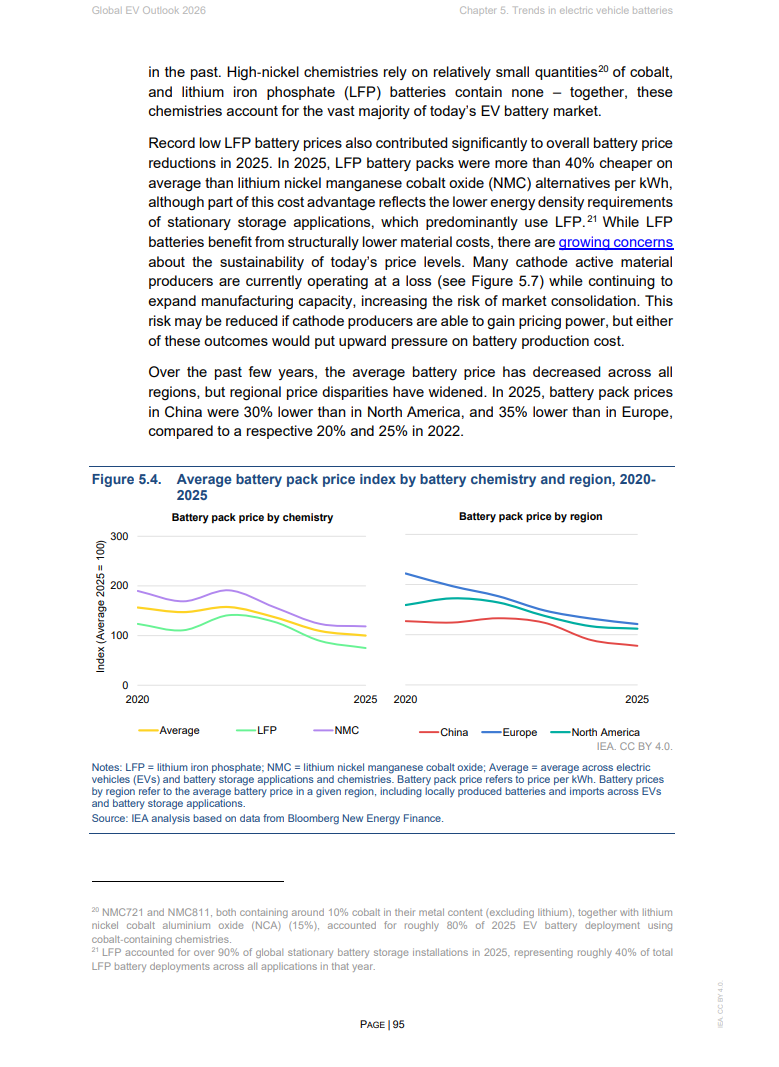

电池价格在2025年继续下降,平均降幅约为8%。制造效率的提升、化学体系的演进以及全球竞争的加剧都是推动价格下行的因素。不过IEA也指出风险信号:2026年初的锂价已是2025年同期的两倍多(尽管仍低于2022年峰值约70%),主要受到储能领域需求增长超预期、中国锂库存偏低以及供应中断等因素的影响。如果锂价持续上行,可能对锂电池价格形成压力,同时也会加速钠离子电池的发展进程。

中国在电池产业链中的主导地位进一步巩固。2025年中国占全球电池电芯产量的80%以上,在电池活性材料的生产中占比更高。中国电池制造商在欧盟的市场份额自2023年以来几乎翻倍。宁德时代2025年锂电池销量同比增长近四成至661 GWh,拥有全球最大的772 GWh产能规模。

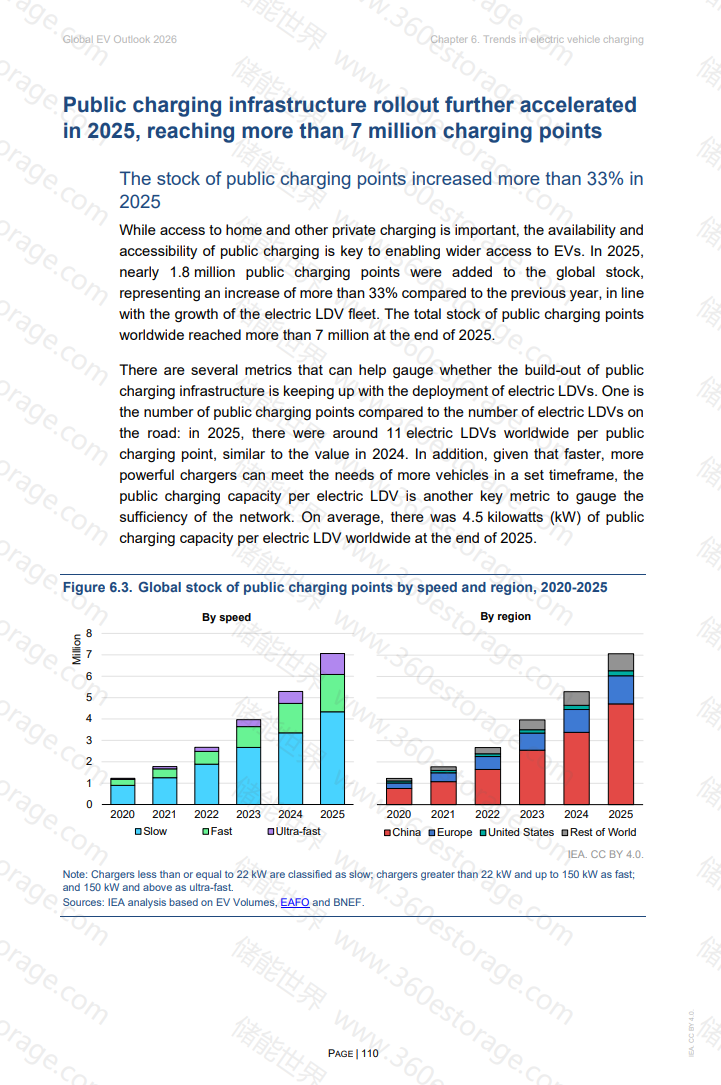

充电基础设施:全球公共充电桩增长超三成

2025年,全球新增近180万个公共充电桩,总增长幅度超过33%,与电动车销量增速基本同步。全球私人充电桩数量估计已超过4300万个,支撑约7600万辆电动轻型车的日常使用。

在技术层面,更快的充电速度正在成为现实。新型功率电子材料、电池电芯技术和电池包架构正在推动充电系统向更高电压和更高效率演进。2025年首批1000伏架构车型面世,多家企业宣布充电时间已可缩短至10分钟以内。能够使用250 kW以上充电功率的电动车目前占保有量的不到5%,但销量正在随着超快充和兆瓦级充电桩的扩张而增长。

在欧盟,面向电动卡车的专用充电点已超过1000个,为电动长途运输提供基础支撑。

智能充电和车网互动(V2G)技术也在稳步推进。2025年出现了首批面向私人电动车车主的商用V2G服务,尽管目前具备V2G能力的车型仍然有限,相关的监管框架和标准也尚未统一。

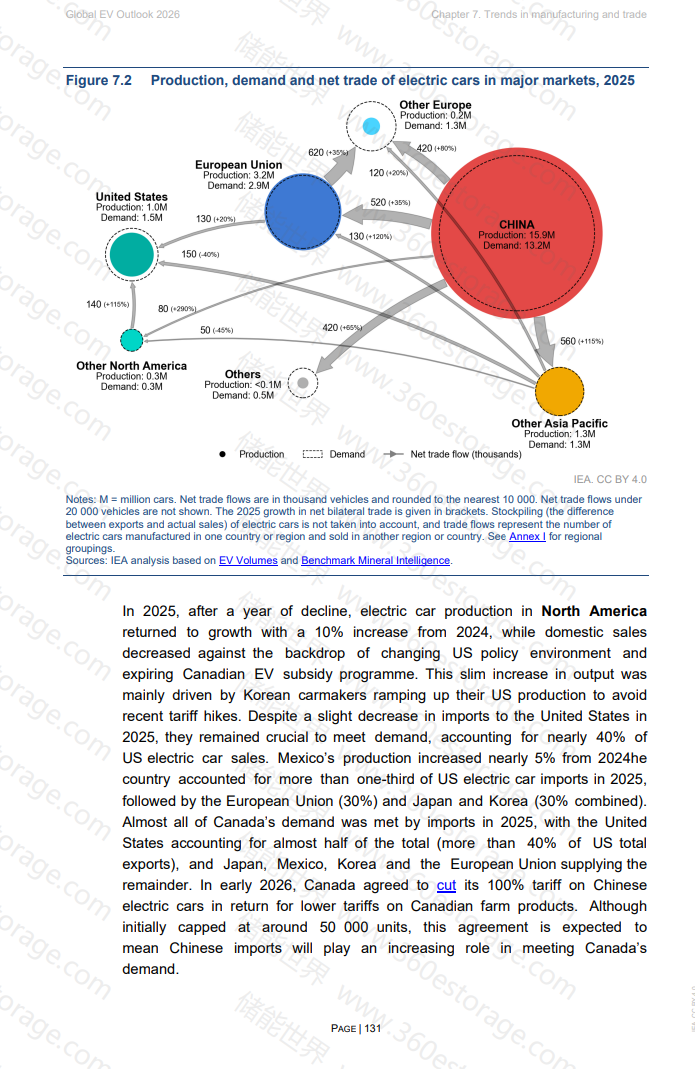

制造与贸易:中国占全球电动车产量近75%

制造和贸易是IEA报告中值得关注的重要章节。2025年全球共生产了近2200万辆电动汽车,同比增长超过25%。中国作为全球最大的电动车制造中心,占全球产量近75%。

中国国内市场竞争激烈导致利润率承压,推动制造商更积极地向海外寻求利润增长。2025年中国电动车出口翻倍至超过250万辆。中国在2024年超越欧盟成为全球最大汽车出口国,2025年中国出口汽车中超过35%是电动车,高于2024年的20%。中国品牌占东南亚电动车销量的一半以上。

贸易活动同样活跃。全球约四分之一的电动车在不同国家间交易。欧盟的电动车出口增长了25%,但进口也增长了约35%至超过90万辆,其中约60%来自中国。不过,IEA也指出中国出口可能面临挑战:2025年中国电动车出口量估计超过海外实际销售量约25%以上,海外库存的积累可能对后续出口形成压力。

技术前沿:软件定义汽车与AI深度融入

IEA在本年度的报告中增设了一个技术趋势专章,聚焦软件定义汽车(SDV)和人工智能在汽车产业中的应用。

纯电动汽车目前是软件定义汽车中技术最为先进的品类,依托更集中的控制架构,支持远程更新、高级驾驶辅助系统和电池管理优化等广泛应用。传感器价格下降、计算芯片性能提升和AI技术的引入正在加速SDV的发展。

自动驾驶出租车的商业化也在加速。目前,全部为纯电动的无人驾驶出租车已在中国和美国的20多个城市投入商业运营。但IEA同时也指出,车辆数字化程度的提升带来了新的挑战:对半导体的需求增加加深了对已高度集中的供应链的依赖,网络安全风险管理也将成为车企的重要课题。

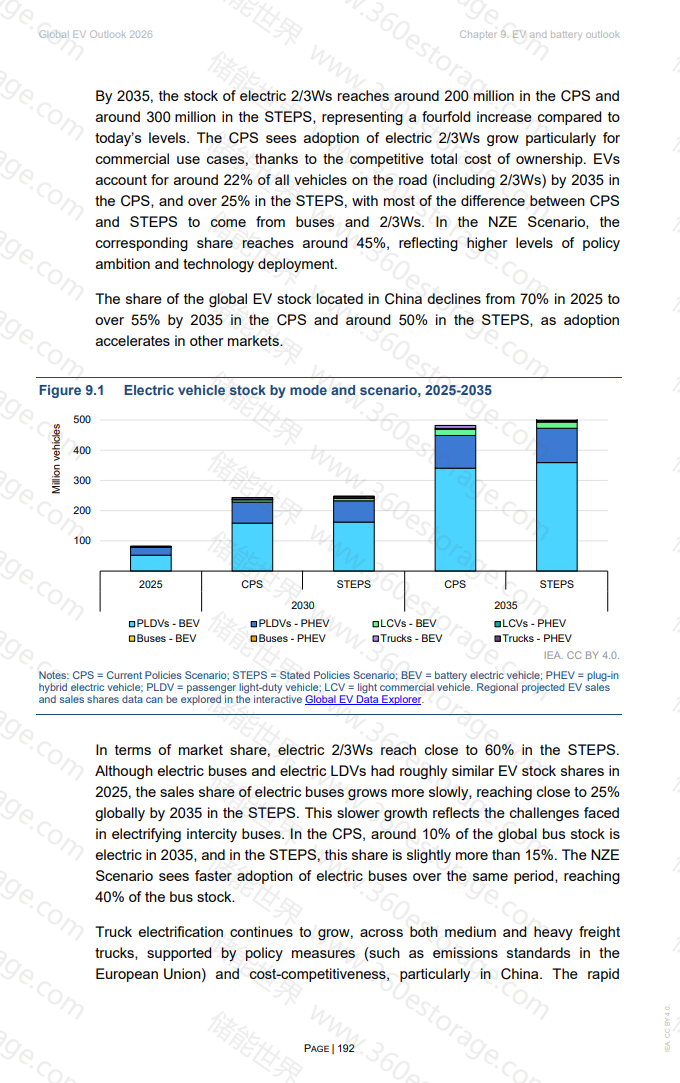

中长期展望:2035年EV保有量或达5.1亿辆

IEA通过多种情景模型对中长期走势做出了预测。在最保守的"当前政策情景"下,即便不出台任何新政策,到2035年全球电动汽车保有量(不含两三轮车)预计也将从2025年的不到8000万辆增长超过六倍,达到最高约5.1亿辆。电动车在全球新车销售中的占比到2035年预计将达到约50%。

分市场来看,中国电动车渗透率到2035年有望超过90%。核心驱动力在于价格优势——2025年中国销售的纯电动汽车中,70%的价格已经低于同级别燃油车。在小型车细分市场,电动车已基本完成对燃油车的替代。

东南亚是另一个高增长区域。来自中国的平价电动车进口压低了当地市场均价,推动渗透率在2035年可能提升至当前水平的三倍。越南凭借本土车企VinFast的强势表现,到2035年电动车渗透率可能超过80%。

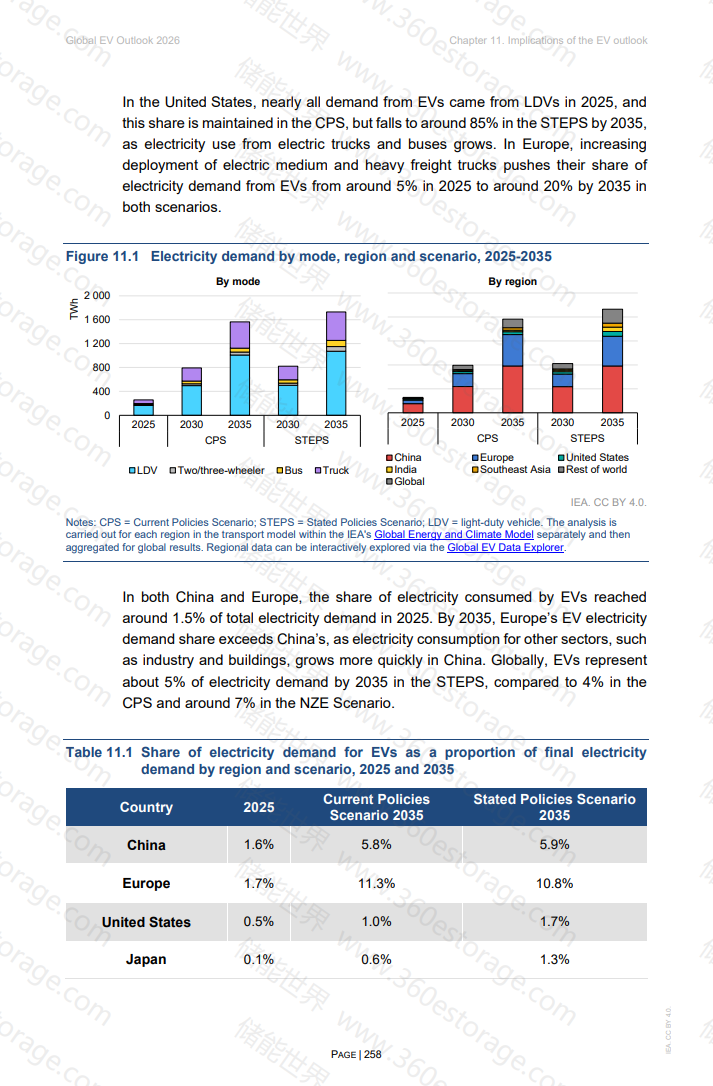

在电力系统方面,到2035年电动汽车的电力需求可能超过1500 TWh,约为2025年水平的六倍。然而在全球维度上,这只会增加约4%的总电力需求。区域差异明显:欧洲电动车将增加超过10%的总电力需求,而中国由于工业等其他领域用电同步增长,电动车的占比增量不到6%。

对储能产业的启示

IEA的这份报告虽然以电动汽车为主线,但其中的诸多发现与储能产业高度相关。

首先,电池技术是EV和储能共享的核心技术平台。报告指出,与电池相关的专利在所有能源领域专利中占比近一半,技术创新仍将持续。锂价的波动、钠离子电池的兴起、固态电池的渐进式发展,都是储能行业需要密切关注的趋势。

其次,电动汽车大规模普及带来的电力需求增量,为储能系统提供了更广阔的应用场景。智能充电和V2G技术的发展,使电动车本身也可能成为分布式储能资源的一部分,与电网形成更灵活的互动关系。

第三,全球电池产能的扩张和成本的持续下降,为储能系统的经济性提供了有力支撑。IEA在同期发布的《全球能源回顾2026》中也指出,2025年全球新增储能装机达到108 GW,同比增长40%,其中磷酸铁锂占比90%,中国贡献了全球新增装机的60%。

恒正网提示:文章来自网络,不代表本站观点。